반응형

최근 기준금리가 완화되면서, 기존 주택담보대출(주담대)을 ‘갈아타기(대환)’하려는 서울 거주자들이 빠르게 늘고 있습니다. 하지만 갈아타기 조건, 금리 차이, DSR·LTV 규정 등은 은행마다 달라 복잡하죠. 오늘은 2025년 서울 기준 아파트담보대출 갈아타기 핵심 조건과 금리 비교표를 한눈에 정리했습니다.

💡 핵심요약: - 금리 0.5~1.2% 차이만 나도 연이자 수십만 원 절감 - 2025년부터 DSR 완화 및 대환특례 확대 - 서울지역 LTV 최대 70%까지 가능 (일부 은행 한정)

1️⃣ 2025년 기준 서울 아파트담보대출 갈아타기 핵심 조건

서울에서 아파트담보대출을 갈아타기(대환대출)하려면 아래 3가지를 반드시 확인해야 합니다.

- 대상 주택: 서울·수도권 아파트 및 공동주택 (등기 완료 필수)

- 기존 대출 잔액: 5억 이하 주택의 경우 대부분 대환 가능

- 신용점수·소득: DSR 40% 이하 유지가 관건 (일부 은행은 50%까지)

⚠️ TIP: 최근 은행권은 고정금리보다 혼합형(고정+변동) 상품으로 대환을 유도하는 추세입니다. 특히 2년 이상 유지 시 중도상환수수료 면제 프로모션도 많습니다.

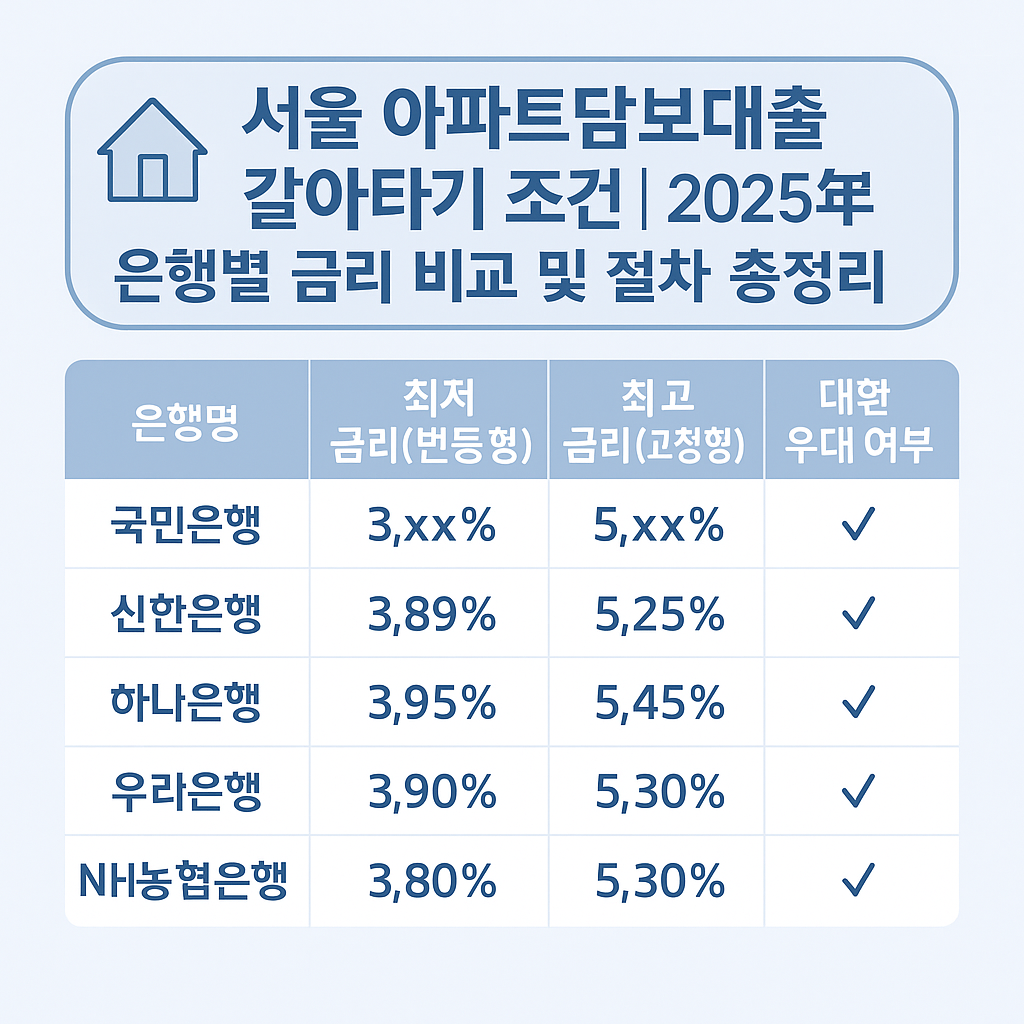

2️⃣ 서울 5대 은행 아파트담보대출 금리 비교 (2025년 11월 기준)

| 은행명 | 최저 금리(변동형) | 최고 금리(고정형) | 대환 우대 여부 |

|---|---|---|---|

| 국민은행 | 3.85% | 5.35% | ✔️ 대환시 0.2%p 우대 |

| 신한은행 | 3.89% | 5.25% | ✔️ 모바일 대환 전용 상품 |

| 하나은행 | 3.95% | 5.45% | ✔️ 우대금리 조건 다양 |

| 우리은행 | 3.90% | 5.40% | ✔️ 금리인하요구권 적용 가능 |

| NH농협은행 | 3.80% | 5.30% | ✔️ 농협중앙회 대환 이벤트 진행 |

📌 요약: 평균 금리대는 3.8~5.4% 사이이며, 대환 고객에게 0.2~0.4%p 금리 인하 혜택을 주는 은행이 늘고 있습니다.

3️⃣ DSR·LTV 규제 완화 포인트

- LTV: 서울 지역 최대 70% (생애최초·무주택자 기준)

- DSR: 총부채상환비율 40% → 2025년 일부 은행 45~50% 완화

- 소득 반영: 연소득 6천만 원 이하 청년층은 추가 우대

💡 대환 시 기존 DSR 계산 방식이 새로 적용되므로, 기존 대출 포함 총부채를 기준으로 다시 산정해야 합니다. 특히 타 금융권 신용대출을 포함하면 한도 축소 가능성이 있으니 주의!

4️⃣ 갈아타기 절차 한눈에 보기

- 기존 대출 은행 금리 확인 (중도상환수수료 존재 여부 확인)

- 신규 대출 은행 상담 및 서류 제출 (등기부등본·원리금 상환내역 등)

- 한도 산정 및 금리 비교 (2~3개 은행 최소 비교 권장)

- 심사 승인 후 대환 실행 (기존 대출 자동 상환)

- 대환 후 2년 유지 시 금리 인하 또는 면제 조건 확인

✅ 팁: 최근 카카오뱅크, 토스뱅크 등에서도 비대면 아파트담보대출 대환 서비스를 제공합니다. 서류 업로드만으로 2~3일 내 승인 가능한 경우도 많습니다.

5️⃣ 절세 및 금리 인하 요령

- 연말정산 시 주택담보대출 이자공제 항목 꼭 체크

- 금리인하요구권은 대환 이후에도 신청 가능

- DSR 개선 시 신용점수 향상으로 추가 우대금리 가능

💡 실제 사례: 5억 원 대출자 기준, 금리 1%p 인하 시 연이자 약 500만 원 절감. 갈아타기 한 번으로 월 40만 원 이상 절약 효과 가능!

※ 본 글은 2025년 11월 기준 공개된 은행 금리 데이터를 참고했으며, 실제 금리는 신용점수·부채비율·상품유형에 따라 달라질 수 있습니다.

반응형